คำถามสำหรับคนผ่อนบ้าน ผ่อนคอนโด ที่กำลังมองหาตัวช่วยในการลดดอกเบี้ยบ้านหลังผ่อนบ้านครบ 3 ปี แต่ยังไม่มั่นใจว่า การรีไฟแนนซ์บ้าน (Refinance) หรือรีเทนชันบ้าน (Retention) แบบไหนช่วยประหยัดดอกเบี้ยได้เยอะกว่า บทความนี้จะพาคุณไปทำความเข้าใจความแตกต่างของสินเชื่อรีไฟแนนซ์และรีเทนชัน เพื่อที่คุณลดดอกเบี้ยบ้านได้ด้วยเงื่อนไขที่ดีที่สุด

สินเชื่อรีไฟแนนซ์บ้าน (Refinance) คืออะไร

การรีไฟแนนซ์(Refinance) คือ การขอสินเชื่อก้อนใหม่เพื่อนำเงินก้อนมาโปะหนี้ก้อนเก่าและย้ายมาผ่อนค่างวดบ้านกับธนาคารหรือสถาบันการเงินแห่งใหม่ โดยใช้บ้านหรือคอนโดเป็นสินทรัพย์ค้ำประกันในการขอสินเชื่อ การรีไฟแนนซ์บ้านจะช่วยประหยัดดอกเบี้ยบ้านและช่วยลดระยะเวลาการผ่อนบ้านได้

หากคุณต้องการเงินก้อนเพื่อเสริมสภาพคล่องทางการเงิน เงินซ่อมบ้าน เงินทุนทำธุรกิจ ปิดหนี้บัตรเครดิต จ่ายค่าเทอมลูก ค่าเบี้ยประกันรถยนต์ ฯลฯ คุณสามารถขอสินเชื่อรีไฟแนนซ์บ้าน ควบคู่กับการขอสินเชื่ออเนกประสงค์ (รีไฟแนนซ์ กู้เพิ่ม) ได้ โดยธนาคารจะคิดวงเงินกู้ที่เพิ่มจากส่วนต่างของวงเงินรีไฟแนนซ์บ้าน และวงเงินกู้เพิ่มรวมทั้งหมดจะต้องไม่เกินราคาประเมิน (เงื่อนไขอาจแตกต่างกันตามข้อกำหนดของแต่ละธนาคารและสถาบันการเงิน)

ข้อดีของการรีไฟแนนซ์บ้าน (Refinance)

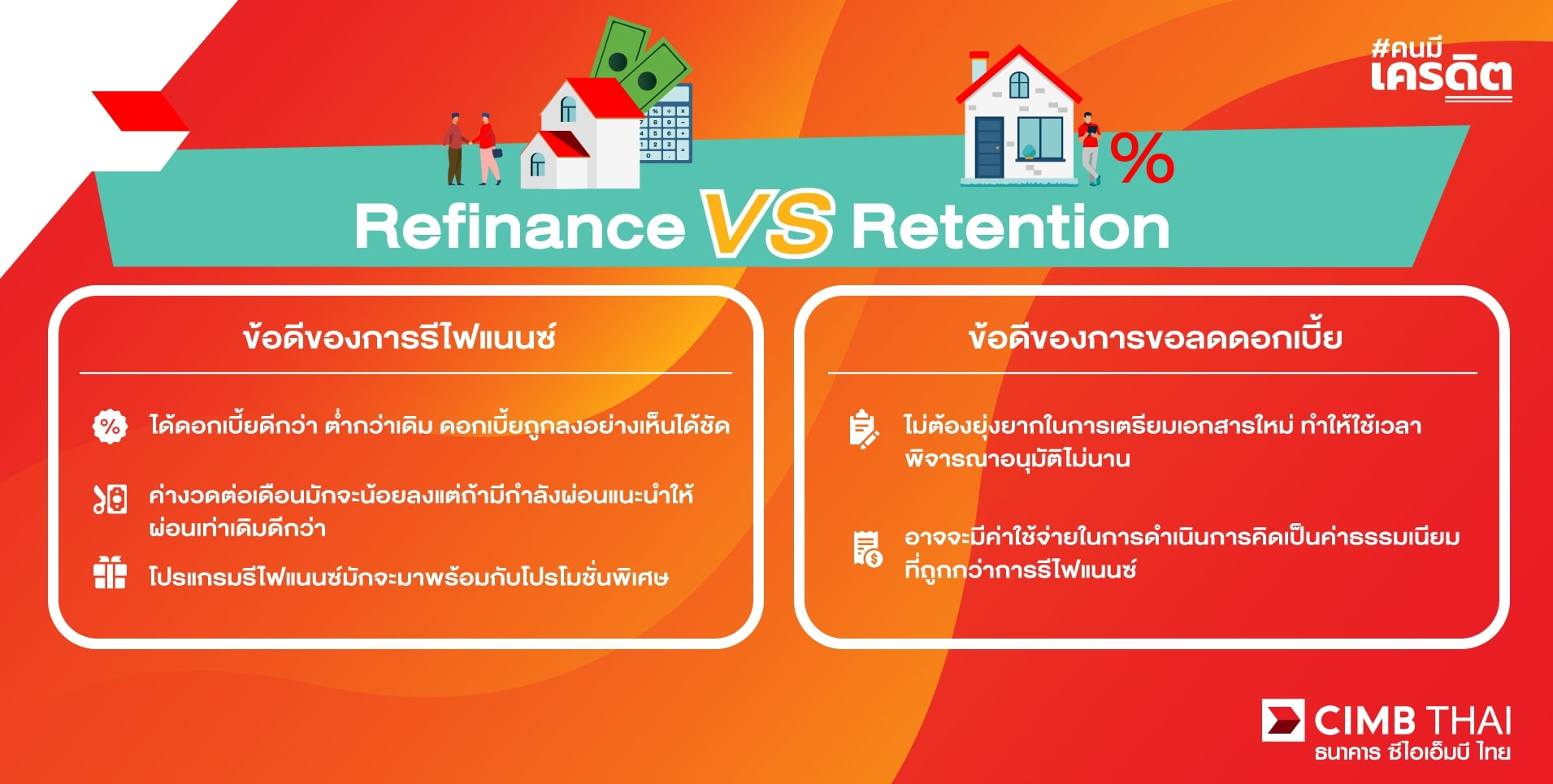

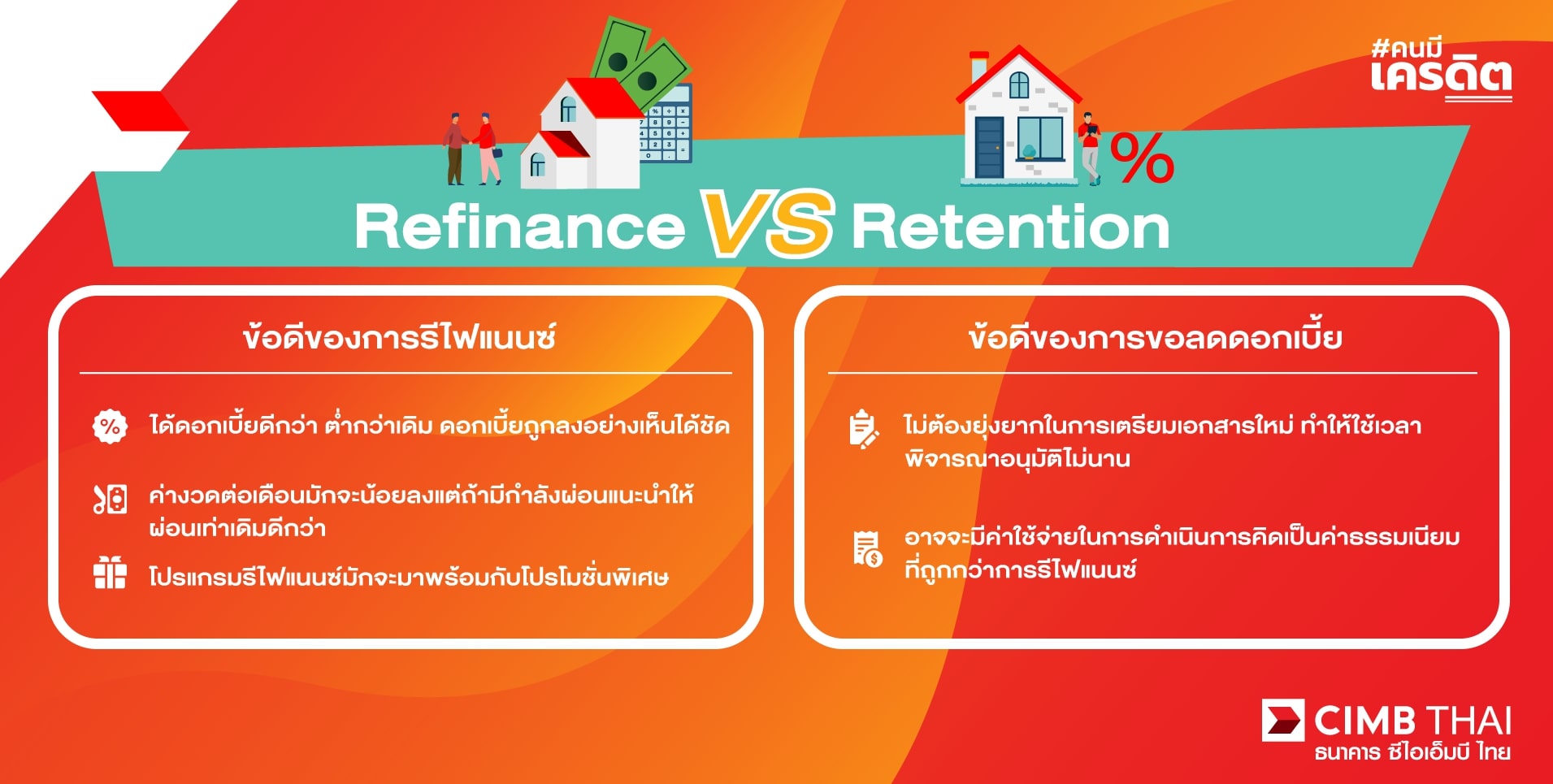

- ช่วยประหยัดดอกเบี้ยได้ดี : การรีไฟแนนซ์บ้านทุกๆ 3 ปี จะทำให้คุณได้รับดอกเบี้ยช่วงโปรโมชันอย่างต่อเนื่อง เช่น หากดอกเบี้ยบ้านลด 1% สำหรับยอดสินเชื่อ 1 ล้านบาท การรีไฟแนนซ์จะช่วยให้คุณประหยัดเงินถึง 10,000 บาทต่อปี หากดอกเบี้ยลด 2% คำนวนจากยอดรีไฟแนนซ์จำนวน 3 ล้านบาท จะประหยัดเงินถึง 60,000 บาทต่อปีเลยทีเดียว

- ค่าผ่อนบ้านต่อเดือนน้อยลง : เมื่อดอกเบี้ยบ้านลดลง ค่างวดผ่อนบ้านในแต่ละเดือนก็ลดตามไปด้วย ทำให้คุณสามารถนำเงินส่วนต่างไปใช้กับเรื่องที่จำเป็นหรือเสริมสภาพคล่องให้กับตัวเองได้

- สินเชื่อรีไฟแนนซ์บ้าน มาพร้อมกับโปรโมชันพิเศษ เช่น ฟรีค่าเบี้ยประกันอัคคีภัย 3 ปี ซึ่งปกติค่าเบี้ยจะคำนวนจากค่าบ้าน ซึ่งต้องจ่ายค่าเบี้ยประกันประมาณล้านละ 1,000 บาท เป็นต้น

ทำความเข้าใจ การรีเทนชัน (Retention) คืออะไร

การรีเทนชัน (Retention) คือ การขอลดอัตราดอกเบี้ยบ้านกับธนาคารหรือสถาบันการเงินเดิมที่ได้ทำการกู้สินเชื่อบ้านไว้ ซึ่งสามารถทำได้หลังจากที่ผ่อนบ้านครบ 3 ปี หรือครบกำหนดสัญญาแล้ว การรีเทนชันจะช่วยประหยัดดอกเบี้ยและค่างวดผ่อนบ้านที่ต้องจ่ายต่อเดือนได้ เพราะหลังจากผ่อนบ้านครบ 3 ปี ดอกเบี้ยบ้านจะกลายเป็น อัตราดอกเบี้ยลอยตัว การรีเทนชันจึงเป็นหนึ่งวิธีที่จะช่วยลดภาระค่าใช้จ่ายในการผ่อนบ้าน โดยไม่ต้องเปลี่ยนสัญญาหรือย้ายสัญญาเงินกู้ไปสถาบันการเงินอื่น

ข้อดีของการรีเทนชัน (Retention)

การรีเทนชัน คือการขอลดอัตราดอกเบี้ยกับธนาคารหรือสถาบันการเงินแห่งเดิมที่เรามีสัญญาเงินกู้อยู่แล้ว ทำให้ช่วยประหยัดเวลาได้ค่อนข้างเยอะ ซึ่งข้อดีของการรีเทนชันในเบื้องต้นประกอบไปด้วย

- ไม่ต้องยุ่งยากในการเตรียมเอกสารใหม่ เพราะมีสัญญาเงินกู้อยู่แล้ว แต่อาจจะเตรียมเอกสารสำคัญบางรายการ เช่น สัญญาเงินกู้ ทะเบียนบ้าน สำเนาบัตรประชาชน เป็นต้น

- ใช้เวลาพิจารณาอนุมัติสินเชื่อไม่นาน

- ค่าธรรมเนียมถูกกว่าขอสินเชื่อรีไฟแนนซ์ ค่าธรรมเนียมการรีเทนชันประมาณ 1-2% ของวงเงินกู้เท่านั้น

ความแตกต่างของรีไฟแนนซ์ (Refinance) vs รีเทนชัน (Retention)

| รีไฟแนนซ์ (Refinance) | รีเทนชัน (Retention) |

| อัตราดอกเบี้ยต่ำ เปรียบเทียบดอกเบี้ยสินเชื่อรีไฟแนนซ์ เพื่อเลือกข้อเสนอที่ดีที่สุดได้ | อัตราดอกเบี้ยลดลงเล็กน้อย (0.25-0.50%) ตามเงื่อนไขที่ธนาคารกำหนด |

| ต้องเตรียมเอกสารในการขอสินเชื่อใหม่ทั้งหมด | 7เอกสารที่ต้องใช้มีเพียง สัญญาเงินกู้ ทะเบียนบ้าน สำเนาบัตรประชาชน |

| ใช้เวลาในการอนุมัติ 2 – 3 สัปดาห์ | ระยะเวลาในการอนุมัติเร็ว |

| มีค่าใช้จ่ายในการขอสินเชื่อรีไฟแนนซ์หลายรายการ | มีค่าธรรมเนียม1-2% ของวงเงินกู้ |

| ขอวงเงินกู้สินเชื่ออเนกประสงค์เพิ่มได้ | ไม่สามารถขอวงเงินกู้เพิ่มได้ |

รีไฟแนนซ์ (Refinance) vs รีเทนชัน (Retention) เลือกแบบไหน ประหยัดดอกเบี้ยบ้านได้มากกว่า?

การรีไฟแนนซ์บ้าน (Refinance) เหมาะกับ คนที่เหลือยอดบ้านหนึ่งล้านบาทขึ้นไป หรือคนที่จ่ายดอกเบี้ยบ้านในอัตราที่สูงมากๆ และอยากลดภาระดอกเบี้ยบ้านในส่วนนี้ลง หรือมีความต้องการอยากใช้ เงินก้อนเพื่อทำธุรกิจ รีโนเวทบ้าน ปิดหนี้บัตรเครดิต เป็นต้น เพราะการขอสินเชื่อรีไฟแนนซ์บ้านต้องเตรียมเอกสารเยอะและมีค่าใช้จ่ายหลายรายการ หากยอดเงินคงเหลือไม่เยอะมากอาจจะไม่คุ้มกับเวลาที่ต้องเตรียมเอกสารและค่าใช้จ่ายในการรีไฟแนนซ์บ้าน

การรีเทนชัน (Retention) เหมาะกับ คนที่ผ่อนบ้านมาจนใกล้หมดแล้ว หรือมียอดวงเงินกู้ต่ำกว่าหนึ่งล้านบาท แต่อยากลดภาระดอกเบี้ยบ้านที่จ่ายในแต่ละเดือน เพราะการรีเทนชันช่วยลดดอกเบี้ยได้พอประมาณ แต่มีความสะดวกและไม่ต้องเสียค่าธรรมเนียมหลายรายการเหมือนการขอสินเชื่อบ้าน

แม้ว่าจุดประสงค์ในการรีเทนชันและรีไฟแนนซ์หลังผ่อนบ้านผ่อนคอนโดครบ 3 ปี คือ การลดดอกเบี้ยบ้าน แต่นอกจากอัตราดอกเบี้ยที่ลดลงแล้ว คุณต้องพิจารณาปัจจัยอื่นๆ เพิ่มด้วย ไม่ว่าจะเป็นค่าใช้จ่ายในการรีไฟแนนซ์บ้าน ค่าดำเนินการสินเชื่อ ค่าประเมินราคาหลักทรัพย์ ค่าอากรแสตมป์ ค่าเบี้ยประกันภัย ค่าจดจำนอง เป็นต้น

อยากลดดอกเบี้ยบ้าน เลือกสินเชื่อรีไฟแนนซ์บ้าน (Refinance) ธนาคารไหนดี?

หากคุณเป็นหนึ่งคนที่อยากลดภาระดอกเบี้ยบ้านที่จ่ายลง และกำลังมองหาสินเชื่อรีไฟแนนซ์บ้าน ดอกเบี้ยต่ำ ผ่อนสบายๆ ข้อเสนอสุดคุ้ม เราขอแนะนำ สินเชื่อรีไฟแนนซ์บ้าน (Refinance) ธนาคาร ซีไอเอ็มบี ไทย สินเชื่อรีไฟแนนซ์บ้าน สำหรับคนมีเครดิต อัตราดอกเบี้ยคงที่ปีแรก 1.59% พร้อมข้อเสนอสุดคุ้ม ไม่ว่าจะเป็น

- ฟรี : ค่าดำเนินการสินเชื่อ

- ฟรี : ค่าประเมินราคาหลักทรัพย์

- ฟรี : ค่าอากรแสตมป์

- ฟรี : ค่าเบี้ยประกันอัคคีภัย 3 ปีแรก

- ค่าจดจำนอง ขึ้นอยู่กับโปรแกรมที่เลือก

- ค่าเบี้ยประกัน MRTA (ขึ้นอยู่กับความสมัครใจและโปรแกรมที่เลือก)

สมัครสินเชื่อรีไฟแนนซ์บ้าน (Refinance) ธนาคาร ซีไอเอ็มบี ไทย ผ่านช่องทางออนไลน์ 2 ช่องทาง

- เว็บไซต์ https://www.cimbthaionlinecampaign.com/droplead/refinance.html

- ไลน์แอด @cimbhomeloan https://lin.ee/AEA6gVV

เงื่อนไขสินเชื่อรีไฟแนนซ์บ้าน (Refinance) ธนาคาร ซีไอเอ็มบี ไทย

- กู้เท่าที่จำเป็นและชำระคืนไหว

- อัตราดอกเบี้ยที่แท้จริงตลอดอายุสัญญา อยู่ระหว่าง 5.54% – 5.71% โดยคำนวณจากเงินวงกู้ 2 ล้านบาท ระยะเวลากู้ 15 ปี

- อ้างอิง MRR = 8.625% ต่อปี ประกาศ ณ วันที่ 6 ม.ค. 2569 ทั้งนี้ อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้

- อัตราดอกเบี้ยและเงื่อนไขเป็นไปตามที่ธนาคารประกาศกำหนด

หมายเหตุ

- วงเงินอนุมัติเป็นไปตามหลักเกณฑ์การพิจารณาสินเชื่อของธนาคาร

- ติดต่อสอบถามเพิ่มเติม CIMB THAI Care Center โทร. 02 626 7777