หากคุณเป็นหนึ่งคนที่รู้สึกว่าเงินเดือนไม่พอใช้ แม้จะใช้ชีวิตอย่างประหยัด ตัดสิ่งฟุ่มเฟือยที่ไม่จำเป็นออกแล้ว แต่เงินก็ยังไม่พอใช้เพราะต้องแบ่งเงินเดือนส่วนหนึ่งไปจ่ายหนี้ที่มี ไม่ว่าจะหนี้บัตรเครดิต บัตรกดเงินสด ค่าบริการ Buy Now Pay Later ตามแอปพลิเคชันต่างๆ หากคุณเป็นหนึ่งคนที่กำลังประสบปัญหาเหล่านี้ และอยากลาออกจากวงการเงินเดือนไม่พอใช้เพราะหมุนเงินจ่ายหนี้ เราขอแนะนำให้คุณรู้จักกับ สินเชื่อปิดหนี้บัตรเครดิต หรือสินเชื่อรวมหนี้ ตัวช่วยดีๆ ที่จะทำให้คุณมีเงินพอใช้ ไม่ต้องหมุนเงินจนหัวหมุน อยากรู้ว่าการรีไฟแนนซ์หนี้คืออะไร เราหาคำตอบมาให้แล้ว

สินเชื่อรวมหนี้บัตรเครดิต การรีไฟแนนซ์บัตรเครดิต คืออะไร

“สินเชื่อรวมหนี้” หรือ “การรวมหนี้บัตรเครดิต” คือ การนำหนี้ที่มีอยู่หลายๆ ก้อนหรือหนี้บัตรเครดิตหลายใบมารวมไว้ที่เดียวกัน โดยการขอสินเชื่อดอกเบี้ยต่ำกับธนาคารหรือสถาบันการเงินเพื่อนำเงินก้อนไปปิดหนี้ทั้งหมด และเลือกผ่อนจ่ายหนี้เป็นรายงวดด้วยอัตราดอกเบี้ยที่ถูกลง ปัจจุบันสินเชื่อรวมหนี้มีหลากหลายรูปแบบให้เลือกใช้งานตามความต้องการและเงื่อนไขของแต่ละคน ไม่ว่าจะเป็น สินเชื่อบุคคล สินเชื่อเงินก้อนพร้อมใช้ สินเชื่อรถแลกเงิน สินเชื่อบ้านแลกเงิน เป็นต้น

สัญญาณเตือนว่า ถึงเวลาที่ต้องรวมหนี้เป็นก้อนเดียว

เพราะสภาพคล่องทางการเงินในแต่ละเดือนเป็นสิ่งสำคัญ ในบางครั้งสภาพคล่องทางการเงินอาจมีสาเหตุมาจากค่าใช้จ่ายฉุกเฉินที่เข้ามาแบบไม่ทันตั้งตัว แต่บ่อยครั้งที่เราพบว่า ต้นเหตุของการขาดสภาพคล่องทางการเงินหรือเงินเดือนไม่พอใช้มักมีต้นเหตุมาจาก “ภาระหนี้” ที่แบกอยู่ในแต่ละเดือน

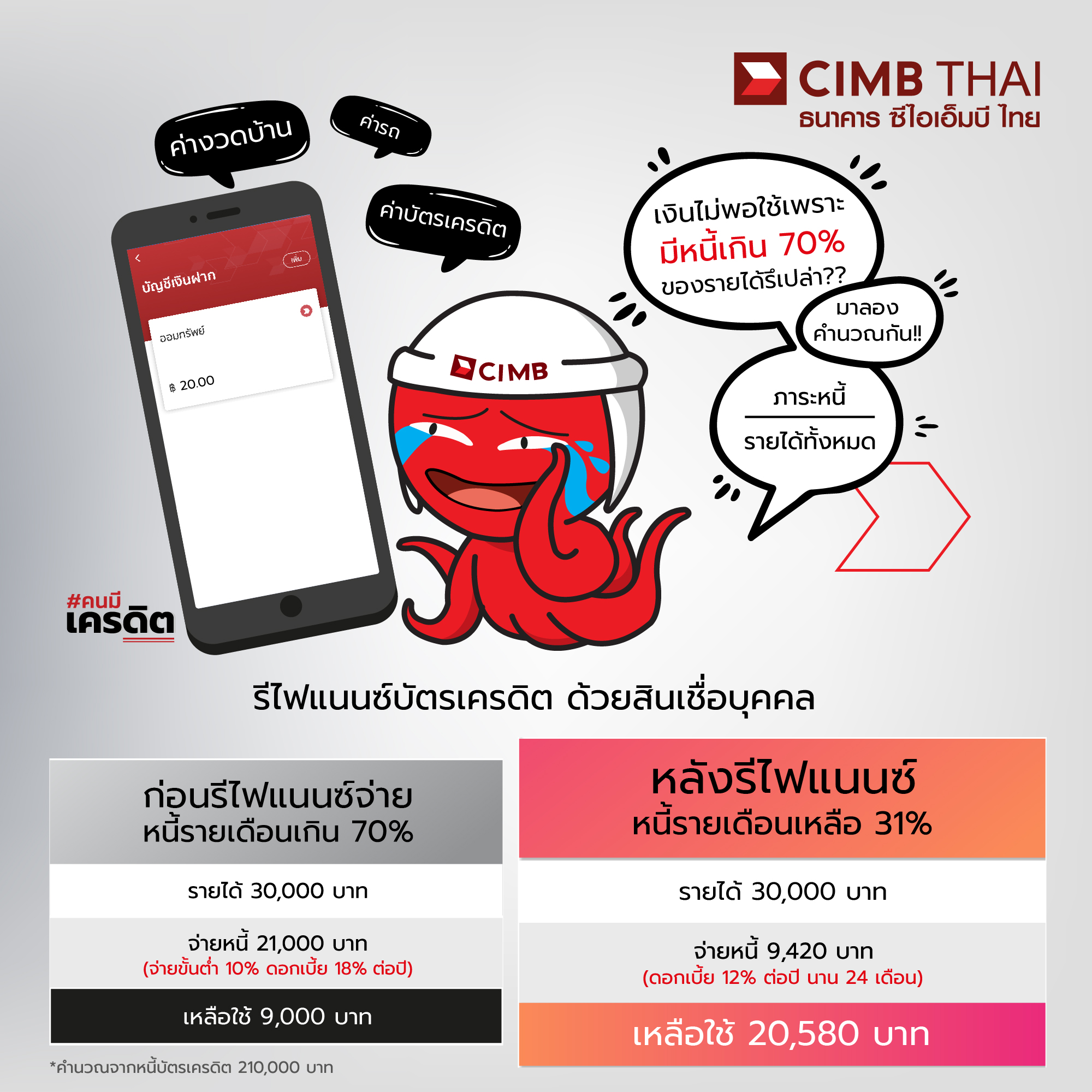

การมีหนี้เยอะหรือน้อยไม่ได้วัดจากความรู้สึกหรือความสามารถในการหมุนเงินมาจ่ายหนี้ได้อย่างสม่ำเสมอเท่านั้น แต่ธนาคารแห่งประเทศไทย ระบุว่า ภาระหนี้ที่มีทั้งหมดไม่ควรเกิน 35% - 45% ของรายได้ทั้งหมดในแต่ละเดือน และหากคุณอยากรู้ว่าเราแบกหนี้เยอะเกินไปหรือเปล่า สามารถใช้ สูตรคำนวนภาระหนี้ (Debt Service Ratio) คือ ภาระหนี้สินต่อเดือน/รายได้ต่อเดือน X 100 เพื่อตรวจเช็กสภาพสุขภาพการเงินของตัวเองได้

การคำนวณ DSR (Debt Service Ratio) คืออะไร?

Debt Service Ratio (DSR) คือ อัตราส่วนเงินสำหรับใช้ผ่อนชำระหนี้กับรายได้ในแต่ละเดือน ที่ธนาคารและสถาบันการเงินหลายแห่งมักจะใช้การคำนวณ DSR เพื่อดูความสามารถในการกู้ชองผู้ขอสินเชื่อ โดยมีเกณฑ์คร่าวๆ ดังนี้

- DSR น้อยกว่า 15% หมายถึง หนี้อยู่ในเกณฑ์ “ดี”

- DSR ระหว่าง 15% - 40% หมายถึง หนี้อยู่ในเกณฑ์ “เหมาะสม”

- DSR ระหว่าง 40% - 50% หมายถึง หนี้เกินตัว

- DSR มากกว่า 50% หมายถึง หนี้เกินตัวขั้นอันตราย

หากคำนวณภาระหนี้แล้วพบว่า มีหนี้ที่ต้องจ่ายในแต่ละเดือนมีมากกว่า 40% นั่นคือสัญญาณแรกที่บอกว่าคุณกำลังแบกหนี้เยอะเกินไป และสภาพคล่องทางการเงินกำลังเข้าใกล้ช่วงวิกฤต และจำเป็นต้องวางแผนบริหารจัดการเงินใหม่ หรือควรเลือกใช้ผลิตภัณฑ์ทางการเงินอื่นๆ มาช่วยบริหารจัดการหนี้เพื่อลดอัตราดอกเบี้ยที่ต้องจ่ายสูงเกินไปจากหนี้บัตรเครดิตและหนี้บัตรกดเงินสดที่ต้องจ่ายในแต่ละเดือน

อ้างอิงข้อมูลจาก www.set.or.th/th/education-research

ข้อดีของการรีไฟแนนซ์บัตรเครดิต ที่เป็นมีหนี้ควรรู้

การเลือกปิดหนี้บัตรเครดิต หรือการรวมหนี้เป็นก้อนเดียว ด้วยการเลือกใช้สินเชื่อรวมหนี้ หรือเงินก้อนปิดหนี้ ถือเป็นตัวช่วยดีที่สำหรับคนมีหนี้หลายทาง ไม่ว่าจะเป็น

- จ่ายดอกเบี้ยน้อยลง จากเดิมที่ต้องจ่ายดอกเบี้ยบัตรเครดิต 16% ต่อปี หรือในกรณีที่มีหนี้หลายทาง ดอกเบี้ยที่คุณต้องจ่ายก็เยอะตามไปด้วย แต่การใช้สินเชื่อรวมหนี้คุณจะได้รับอัตราดอกเบี้ยที่ถูกกว่า ซึ่งจะช่วยลดอัตราดอกเบี้ยที่เราจะต้องเสียต่อปีและมีเงินในกระเป๋าเพิ่มขึ้นอีกด้วย

- ยอดผ่อนต่อเดือนลดลง มีเงินในกระเป๋าเพิ่มขึ้น เมื่อดอกเบี้ยลดลงจึงส่งผลให้เงินที่จะต้องชำระต่อเดือนลดน้อยลงไปด้วย ทำให้คุณเงินในกระเป๋าเพิ่มขึ้น มีสภาพคล่องทางการเงินที่ดีขึ้น มีพื้นที่ให้ได้หายใจหายคอได้สะดวกมากยิ่งขึ้น พร้อมกับช่วยปรับวิธีการจัดการกับการใช้บัตรเครดิตได้ดีขึ้นอีกด้วย

- ลดความสับสนวันครบกำหนดชำระหนี้แต่ละก้อน หลายๆ คนจะมีบัตรเครดิตอย่างน้อย 1-3 ใบที่อาจจะมีวันครบกำหนดชำระที่ไม่ตรงกัน การรวมหนี้จะช่วยลดความสับสนวันครบรอบชำระหนี้ค่าบัตรเครดิตแต่ละใบได้เป็นอย่างดี และยังช่วยลดปัญหาการชำระหนี้ล่าช้า หรือผิดนัดชำระหนี้ ที่อาจทำให้เครดิตทางการเงินของคุณเสียในอนาคตได้

- มีระยะเวลาปิดหนี้ที่แน่นอนมากขึ้น เพราะสินเชื่อรวมหนี้มีระยะเวลาการผ่อนชำระที่แน่นอน เช่น 3 ปี 5 ปี ทำให้วางแผนการเงินได้ง่ายขึ้น และเห็นหนทางที่จะปิดหนี้ได้อย่างเป็นรูปธรรมมากขึ้น

สมัครสินเชื่อรวมหนี้ สินเชื่อรีไฟแนนซ์บัตรเครดิต ธนาคารไหนดี?

หากคุณเป็นหนึ่งคนที่เงินเดือนไม่พอใช้เพราะต้องหมุนเงินไปจ่ายหนี้ หรือกำลังปวดหัวกับภาระหนี้ที่ถาโถมเข้ามา และอยากมีเงินก้อนไปปิดหนี้บัตรเครดิต หรืออยากรีไฟแนนซ์บัตรเครดิต เราขอแนะนำ สินเชื่อบุคคล เพอร์ซันนัลแคช (Personal Cash) ธนาคาร ซีไอเอ็มบี ไทย สินเชื่อรวมหนี้ ดอกเบี้ยต่ำ สำหรับพนักงานประจำ ทีมีรายได้ต่อเดือน 30,000 บาทขึ้นไป สมัครง่าย ไม่ต้องใช้บุคคลหรือหลักทรัพย์ค้ำประกัน

สมัครสินเชื่อบุคคล เพอร์ซัลนัลแคช (Personal Cash) ธนาคาร ซีไอเอ็มบี ไทย ได้ 3 ช่องทาง

- เว็บไซต์ https://www.cimbthaionlinecampaign.com/droplead/personal.html

- แอดไลน์ @cimbpersonalloan https://lin.ee/I1JAHpA

- สมัครสินเชื่อออนไลน์ ผ่านแอป CIMB THAI ของธนาคาร ดาวน์โหลดได้เลย ทั้งระบบ IOS และ Android คลิก

เงื่อนไขอัตราดอกเบี้ย สินเชื่อบุคคล เพอร์ซันนัลแคช (Personal Cash) ธนาคาร ซีไอเอ็มบี ไทย

- กู้เท่าที่จำเป็นและชำระคืนไหว

- 9.99% ต่อปี อายุสัญญา 12 เดือน

- อัตราดอกเบี้ยอยู่ระหว่าง 9.99% - 25% ต่อปี

- อัตราดอกเบี้ยและเงื่อนไขเป็นไปตามที่ธนาคารประกาศกำหนด

หมายเหตุ

- วงเงินอนุมัติเป็นไปตามหลักเกณฑ์การพิจารณาสินเชื่อของทางธนาคาร

- เวลาให้บริการ จันทร์ – ศุกร์ เวลา 8:30 – 17:30 น.

- ติดต่อสอบถามเพิ่มเติม CIMB Thai Care Center โทร. 02 626 7777